Ponto dos concursos contabilidade - 200 questoes esaf e cespe

•

0 gostou•2 visualizações

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a Ponto dos concursos contabilidade - 200 questoes esaf e cespe

Semelhante a Ponto dos concursos contabilidade - 200 questoes esaf e cespe (20)

Mais de zeramento contabil

Mais de zeramento contabil (20)

Ponto dos concursos contabilidade - 200 questoes esaf e cespe

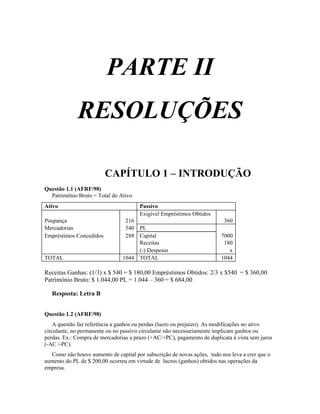

- 1. PARTE II RESOLUÇÕES CAPÍTULO 1 – INTRODUÇÃO Questão 1.1 (AFRF/98) Patrimônio Bruto = Total do Ativo Ativo Passivo Exigível Empréstimos Obtidos Poupança 216 360 Mercadorias 540 PL Empréstimos Concedidos 288 Capital 7000 Receitas 180 (-) Despesas x TOTAL 1044 TOTAL 1044 Receitas Ganhas: (1/3) x $ 540 = $ 180,00 Empréstimos Obtidos: 2/3 x $540 = $ 360,00 Patrimônio Bruto: $ 1.044,00 PL = 1.044 – 360 = $ 684,00 Resposta: Letra B Questão 1.2 (AFRF/98) A questão faz referência a ganhos ou perdas (lucro ou prejuízo). As modificações no ativo circulante, no permanente ou no passivo circulante não necessariamente implicam ganhos ou perdas. Ex.: Compra de mercadorias a prazo (+AC/+PC), pagamento de duplicata à vista sem juros (-AC /-PC). Como não houve aumento de capital por subscrição de novas ações, tudo nos leva a crer que o aumento do PL de $ 200,00 ocorreu em virtude de lucros (ganhos) obtidos nas operações da empresa.

- 2. Resposta: Letra C Questão 1.3 (ICMS-SC/98) Para resolvermos esta questão utilizaremos a equação fundamental do patrimônio A - PE = PL, onde A = Ativo PE = Passivo Exigível PL = Patrimônio Líquido Primeiramente vamos identificar a que grupo cada conta pertence: Quadro I Ativo 94 95 96 Caixa e Bancos 250 130 210 Mercadorias 180 120 90 Duplicatas a Receber 120 100 150 Total do Ativo 550 350 450 Quadro II Passivo Exigível 94 95 96 Fornecedores 280 90 230 Salários a pagar 220 130 180 Dividendos a pagar - 80 - Total do Passivo Exigivel 500 300 410 Calculando o PL em cada ano, temos (quadro): Grupo 94 95 96 A 550 350 450 PE 500 300 410 PL (=A-PE) 50 50 40 Conforme os dados fornecidos, o capital integralizado somente sofre variação no ano de 1996, tendo sido aumentado de $ 70, referente a: Integralização em 96 de parcela subscrita em 95 30 (+) Integralização em 96 de parcela subscrita em 96 40 (=) variação do capital integralizado de 95 para 96 70 Sendo assim, olhando para a variação do PL no quadro II de 95 para 96, observamos que a mesma foi de - 10. Como o capital integralizado variou em +70, para chegarmos a variação de -10 concluímos que houve um prejuízo em 96 de $ 80, pois - 80 + 70 = -10. Resposta: Letra D

- 3. Questão 1.4 (TRF-2000) Esta questão utiliza a equação fundamental do patrimônio, ou seja, A=P + PL , onde A = Ativo P = Passivo (Exigível) PL = Patrimônio Líquido Como não temos esta equação explícita dentre as alternativas apresentadas, vemos que o Patrimônio Líquido foi substituído pela conta Capital Social e pelo Resultado do Exercício (Receitas menos Despesas). Assim, a equação fundamental do patrimônio escrita de outra forma ficaria: Ativo = Passivo + Capital Social + Receitas – Despesas ou Ativo + Despesas = Passivo + Capital Social + Receitas Resposta: Letra E Questão 1.5 (TFC/2000) A questão trata do Balancete de Verificação, que contrapõe os valores positivos com os negativos, ou seja, saldos devedores com saldos credores. Os valores positivos são representados pelas aplicações dos recursos obtidos. Estas aplicações podem ser: bens, direitos ou despesas, que são as contas devedoras. As contas credoras representam o lado negativo, do ponto de vista contábil. Resposta: Letra A Questão 1.6 (TFC/2000) Para calcularmos o lucro líquido basta contrapormos as despesas com as receitas: Resultado do Exercício Salários 200 1400 Receitas de Serviços Impostos Municipais 200 100 Receitas Financeiras Material Consumido 200 80 Juros Ativos Energia 100 Despesas Diversas 300 Descontos 100 Concedidos Juros Passivos 120 1220 1580 360 D C

- 4. Questão 1.7 (TFC-2000) Balancete de Verificação Resposta: Letra B Bancos 10 Clientes 20 Capital a Realizar 50 Capital 100 Salários a Pagar 10 Caixa 15 Mercadorias 40 Empréstimos obtidos 40 Prejuízos Acumulados 20 Fornecedores 5 TOTAL 155 155 Balanço Patrimonial ATIVO PASSIVO Bancos 10 Salários a pagar 10 Clientes 20 Empréstimos Obtidos 40 Caixa 15 Fornecedores 5 Mercadorias 40 (=) Passivo Exigível 55 Patrimônio Líquido Capital 100 (-) Capital a Realizar (50) (-) Prejuízos Acumulados (20) (=) Total do PL 30 TOTAL 85 TOTAL 85 Resposta: Letra E Questão 1.8 (AFTN/96) O gabarito dava como resposta a letra B (evidência). porém , como o edital do concurso fazia menção apenas a Resolução CFC 750/93 com relação aos princípios contábeis, a ESAF teve que anular a questão pois não consta este princípio (da evidenciaçao) de tal resolução. Resposta: Anulada Questão 1.9 (INSS/97) A questão trata do Princípio da Competência, cujo enunciado reproduziu parte do texto do artigo 9º da Resolução CFC 750/93. 1. 1. (Correta) É a reprodução literal do § 3°, I da Resolução CFC 750/93. 2. 2. (Errada) Segundo o § 3°, II da Resolução 750/93 a receita considera-se realizada quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior .

- 5. 3. 3. (Errada) Segundo o § 3°, III da Resolução 750/93 a receita considera-se realizada pela geração natural de novos ativos, independentemente da intervenção de terceiros. 4. 4. (Correta) Conforme o § 3°, IV da Resolução 750/93 a receita considera-se realizada no recebimento efetivo de doações e subvenções. 5. 5. (Errada) O recebimento antecipado de clientes por conta de entrega futura de bens ou serviços não é realização de receita no regime de competência. O lançamento neste caso seria o seguinte: D Caixa (+AC) C Adiantamento de Clientes (+PC) Questão 1.10 (AFRF/2000) a) Financiamentos de Longo Prazo são classificáveis no Passivo Exigível a Longo Prazo; b) Em seu artigo 179, II, a lei 6.404/76 cita que os empréstimos a sociedades coligadas ou controladas, serão classificáveis no ativo realizável a longo prazo, independentemente do prazo de recebimento. Isto porque a lei admite que a expectativa de recebimento deste tipo de empréstimo não se dá no curto prazo, em função da ligação entre as pessoas jurídicas. Já quanto aos empréstimos obtidos das empresas coligadas, a lei não faz referência aos mesmos em seu artigo 180. Portanto, de acordo com a doutrina dominante, deveremos classificálos conforme o prazo (curto prazo no passivo circulante e longo prazo no exigível a longo prazo). Este prazo sendo omisso, de acordo com o Princípio da Prudência, a classificação deve ser no passivo circulante. c) Conforme explicação anterior esta é a opção correta; d) Passivo Exigível a longo prazo; e) Empréstimos recebidos de coligadas ou controladas, conforme explicação anterior, se classificam no Passivo Exigível a Longo Prazo, independentemente do prazo para pagamento. Resposta: Letra C Questão 1.11(ESAF/TTN–1992/SP) Encontramos na doutrina contábil diversos conceitos de contabilidade. Até pouco tempo, alguns autores conferiam a ela a roupagem de arte ou metodologia. No entanto, considerando que esta disciplina possui princípios próprios, hodiernamente não cabem mais aqueles adjetivos, pois possui componentes científicos. Neste contexto, foi elaborado, durante o 1º congresso brasileiro de contabilidade um conceito que vigora como único oficial, com os seguintes dizeres: “Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro relativos à Administração Econômica”. Percebe-se que os núcleos verbais são: a orientar, o controlar e o registrar. A resposta correta é a letra “b”. Questão 1.12 (ESAF/TTN–1994/vespertino) O objeto de estudo da contabilidade é o patrimônio, assim entendido como o conjunto de bens, direitos e obrigações. A finalidade da contabilidade é estudar e controlar o patrimônio para, a partir desse estudo,

- 6. extrair informações sobre sua composição e variações que servirão de orientação aos usuários internos e externos da contabilidade. A resposta correta é a letra “a”. Questão 1.13. (TFC/ESAF/96) A contabilidade, para alcançar os seus objetivos, utiliza-se das técnicas de escrituração, demonstrações financeiras, análise de balanços e auditoria. ANÁLISE DE BALANÇO: é a técnica que utiliza métodos e processos científicos (estatísticos) na decomposição, comparação e interpretação do conteúdo das demonstrações contábeis, para a obtenção de informações analíticas, ou seja, mais detalhadas, com o objetivo de avaliar a situação patrimonial e financeira da empresa. Vejam que a análise não se limita ao Balanço Patrimonial, estendendo-se também às outras demonstrações contábeis. A resposta correta é a letra “c”. Questão 1.14 Item 1: Patrimônio Bruto representa o ativo total. Considerando que o capital próprio e o capital de terceiros representam o total das origens de recursos e que estes capitais estão aplicados no ativo, podemos dizer que o ativo total ou, melhor, o patrimônio bruto é igual ao capital aplicado. O item está CERTO. Item 2: Passivo a descoberto quer dizer que o capital de terceiros não encontra cobertura no ativo, isto é, o valor do ativo, se existente, não é suficiente para saldar o passivo. Neste caso, o patrimônio líquido é negativo. Analisando as hipóteses que poderão tornar o patrimônio líquido negativo, chega-se a conclusão que isto ocorre com a ocorrência de prejuízos, logo a empresa deve apresentar a conta prejuízos acumulados com saldo para se configurar o passivo a descoberto. O item está CERTO. Item 3: O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. O item está CERTO. Item 4: O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o Patrimônio Líquido. O Princípio da PRUDÊNCIA impõe a escolha da hipótese de que resulte menor patrimônio Líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade. O item está CERTO: Item 5: A CONTINUIDADE influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da ENTIDADE tem prazo determinado, previsto ou previsível. Desta forma, uma entidade que possui o seu término previsto para o exercício seguinte não deverá possuir ativos e passivos de longo prazo.

- 7. O item está CERTO. Questão 1.15 (TFC/ESAF/96) O patrimônio bruto representa o ativo total e o patrimônio líquido a diferença entre esse ativo total e o passivo exigível. Logo, não poderá ser maior do que o ativo total. Pode, na melhor das hipóteses, ser igual. Assim, a letra “a” está certa. O patrimônio bruto pode ser nulo ou positivo, mas nunca negativo. Já o patrimônio líquido pode assumir valor positivo, nulo ou negativo. O valor negativo aparece com o passivo a descoberto. Assim, a alternativa “b” está errada. Na situação de passivo a descoberto, o valor das obrigações é superior ao do patrimônio bruto e neste caso e em outras situações o patrimônio líquido também é inferior ao das obrigações. A letra “c” está certa. Considerando que o patrimônio bruto é o conjunto de bens mais direitos e que o patrimônio líquido é a diferença entre o ativo e o passivo exigível, temos que a alternativa “d” está correta. Em situações especiais, na inexistência de passivo exigível, o patrimônio bruto e o PL podem assumir valores iguais. Essa situação ocorre geralmente no início das atividades e no final das atividades da empresa. A alternativa “e” está correta. Questão 1.16 (ESAF/FISCAL–FORTALEZA/98) O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. Desta forma a atitude de Jorge Trapalhão está incorreta por afronta ao princípio da entidade, cuja alternativa a ser assinalada é a letra “d”. Questão 1.17 (MPOG/ESAF/2000) Os valores diferidos devem ser baixados como despesa no exercício em que ficar comprovado que não podem ser recuperados ou atribuídos a atividade para a qual foram realizados. Desta forma, a alternativa “a” está incorreta. Consoante os princípios da prudência e da oportunidade, os registros devem ser realizados mesmo no caso de existir somente razoável certeza ou quando houver alguma incerteza de grau variável. Ressalte que estes princípios, nesta acepção, possuem aplicação nas mutações patrimoniais posteriores ao registro original, pois o registro original deve ser efetuado na extensão exata dos fatos ocorridos com o mundo exterior. Logo a alternativa “b” está errada. O recebimento de doações, segundo o princípio da competência, representa a realização de receita e deve ser registrado pelo valor de mercado do bem recebido. A alternativa “c” está correta. O uso da moeda do País é condição indispensável a homogenização, mas não assegura o poder aquisitivo, visto que a moeda sofre desvalorização em função da inflação e mesmo pela desvalorização frente a outras moedas. A alternativa “d” está errada. O princípio da competência assevera que as receitas e despesas devem ser reconhecidas no período em que forem geradas, independentemente do recebimento ou do pagamento, isto é, basta

- 8. ocorrer o fato gerador de receita ou de despesa para que estas sejam reconhecidas no resultado do exercício, não importanto se houve o recebimento ou o efetivo pagamento. A alternativa “e” está errada. Questão 1.18 (MIC/ESAF/98) Segundo o princípio da competência, as receitas e despesas devem ser incluídas no resultado do exercício em que ocorrerem seus fatos geradores, independentemente do recebimento ou do pagamento. Desta forma; Os juros de fevereiro, pagos em março, no valor de R$ 1.000,00 constituem despesas de fevereiro; O aluguel de março, ainda não pago, no valor de R$ 2.000,00, constitui despesa do mês de março; A conta relativa ao consumo de energia elétrica em março, paga no mesmo mês, no valor de R$ 3.000,00, constitui despesa de março; O aluguel relativo ao mês de abril, já pago antecipadamente no mês de março, no valor de R$ 4.000,00, constitui despesa do mês de abril; Os juros ganhos no mês de março, mas ainda não recebidos, no valor de R$ 4.000,00, constituem receitas do mês de março; As receitas recebidas em março, por serviços que só serão realizados no mês de abril, no valor de R$ 3.000,00, constituem uma obrigação da entidade e somente serão considerados receita quando da efetiva prestação do serviço; Os juros relativos ao mês de março, recebidos no próprio mês, no valor de R$ 2.000,00, são receitas do mês de março; e As comissões ganhas em fevereiro, mas recebidas apenas no mês de março, no valor de R$ 1.000,00, são receitas do mês de fevereiro. Assim, o resultado do mês de março, envolvendo apenas as receitas e despesas cujos fatos geradores se referem a este mês, é: Discriminação Despesa Receita Aluguel 2.000,00 Energia elétrica 3.000,00 Juros ganhos 4.000,00 Juros de março e recebidos em março 2.000,00 Totais 5.000,00 6.000,00 Lucro no mês de março 1.000,00 Portanto, a resposta correta é a letra “d”. Questão 1.19 (ESAF/AFC–STN/2000) Na escrituração pelo regime de caixa somente são reconhecidas as receitas e despesas efetivamente recebidas ou pagas. Desta forma, as despesas incorridas e que não foram pagas não foram contabilizadas. Se houvesse a contabilização dessas despesas, teríamos

- 9. como contrapartida uma obrigação (passivo exigível) e um lucro menor. Logo, pela não adoção do regime de competência, esta empresa apresenta um passivo menor que o real e um lucro maior que o real. A resposta correta é a letra “a”. 1.20 (ESAF–CVM/2001) O art. 177 da Lei nº 6.404/76 determina que a escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. O regime de competência determina que as receitas e despesas sejam reconhecidas no exercício em que ocorrerm, independentemente do recebimento ou pagamento. Desta forma, toda receita da prestação de serviço deve ser reconhecida no ano de 2000, isto é, R$ 10.000,00, em 2000. A resposta correta é a letra “a”. 1.21 (AFRF/2002–B) Consoante o disposto no § 1º do art. 1º da Resolução nº 750, do CFC, de 1993, “a observância dos princípios fundamentais de contabilidade é obrigatória e constitui condição de legitimidade das Normas Brasileiras de Contabilidade”. Desta forma, a alternativa “a” está errada. O princípio da entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, não comportando exceções. Logo a letra “b” está errada. Da observância do princípio da oportunidade resulta que o registro deve ensejar o reconhecimento universal das variações ocorridas no patrimônio da Entidade em um período de tempo determinado, base necessária para gerar informações úteis ao processo decisório da gestão. Logo a letra “c” está correta. O princípio da prudência veio substituir que se conhecia por convenção do conservadorismo, logo a letra “d” está errada. A aplicação do princípio da continuidade constitui imperativo à correta aplicação do princípio da competência. Assim, a letra “e” está errada. Resposta: Letra C CAPÍTULO 2 – CONTAS Questão 2.1 (AFRF/98) Reparem que a questão não cita provisão para imposto de renda nem especifica os impostos pagos ou os descontos concedidos (se são comerciais ou financeiros). Como a pergunta é o valor do lucro líquido, basta compararmos receitas com despesas. Assim: RESULTADO DO EXERCÍCIO DESPESAS RECEITAS

- 10. Salários 100 1200 Vendas CMV 500 50 Receita de Juros Impostos 100 Impressos e Escritório 100 Energia 50 Despesas Diversas 150 Descontos Concedidos 50 1.050 1250 200 Observamos que o saldo da conta “Resultado do Exercício” foi de $200,00 credor. Então houve lucro de $200,00. Resposta: Letra C Questão 2.2 (Papil-PF/2000) 1. 1. (Errada) Não é possível a existência de "conta caixa negativa". Deve ter havido erro de escrituração. 2. 2. (Correta) Despesas Financeiras são despesas operacionais. São contas de resultado, não constam do Balanço. As despesas do exercício seguinte (contas patrimoniais) do Balanço de 99 aparecerão como despesas (contas de resultado) no ano de 2000. 3. 3. (Errada)O saldo de contas a receber corresponde às vendas a prazo realizadas até o momento e ainda não liquidadas. 4. 4. (Correta) O valor da conta "Empréstimos Bancários" de $8.200 no Passivo Exigível a Longo Prazo representa uma dívida da empresa com vencimento após 31/12/2000. 5. 5. (Errada) A rubrica "terrenos" não é possível de ser depreciada. Questão 2.3 (Papil-PF/2000) 1. 1. (Correta) É a própria definição do Ativo Imobilizado. 2. 2. (Errada) Para saber se o investimento seria superior a R$ 1,2 milhão avaliado pela equivalência patrimonial, haveríamos de saber o valor do PL da investida. 3. 3. (Correta) É a definição de Ativo Diferido. 4. 4. (Errada) A conta "Capital a Integralizar", se houvesse, seria retificadora de patrimônio líquido. 5. 5. (Errada) O saldo de "Reservas de Lucros" poderá ser incorporado ao capital ou retornar a conta "Lucros Acumulados" para distribuição de dividendos, ou ainda utilizado para compensar prejuízos. Questão 2.4 (TRF/2000) De Acordo com o Regime de Caixa, as despesas devem ser lançadas somente quando pagas e as receitas quando efetivamente recebidas. Assim, temos na questão: $190.000,00 de débitos (despesas) e $180.000,00 de créditos (receitas), totalizando um resultado negativo pelo regime de caixa no valor de $ 10.000. Como temos $100.000,00 em bens e $80.000,00 no capital, de acordo com a equação fundamental

- 11. do patrimônio: A = P + Capital + Lucros Acumulados (LPA) 100.000 = 80.000 + LPA LPA = 20.000 (antes da apuração do resultado) O resultado do período foi um prejuízo de $ 10.000. Agora devemos ajustar o lucro (prejuízo) aos Princípios da prudencia e competência, da seguinte forma: Operação Redução Aumento Receitas já ganhas não quitadas 1.000 Despesas antecipadas 1.300 Conta de energia vencida 2.000 Expectativa de Perda 500 Totais 2.500 2.300 Ajuste negativo 200 Efetuando o ajuste do resultado temos que: RLE = - 10.000 - 200 = - 10.200 Assim, o lucro acumulado após a contabilizaçao do resultado ajustado (-10.200) ficará em: Lucro Acumulado = 20.000 - 10.200 = 9.800 Resposta: Letra A Questão 2.5 (TRF/2000) De acordo com o enunciado as contas diferenciais (Receitas, Despesas e PL) estão com saldo correto. Assim, o PL após a apuração do resultado seria: Resultado do Exercício Saldo Saldo Devedor Credor Aluguéis Passivos (Despesas) 140 Comissões Ativas (Receitas) 30 Receita de Juros 110 Custo das Vendas 600 Receita de Vendas 900 Despesa de Juros 130 Imposto Federais 200 Salarios 450 Total 1520 1040 O resultado do exercício foi:

- 12. RLE = $ 1520 - $ 1040 = $ 480 (prejuízo). Somando com as demais contas de PL, temos: Patrimônio Líquido Valor Capital Social 950 Lucros Acumulados 130 Prejuízo do Período (480) Total do PL 600 Resposta: Letra E Questão 2.6 (AFTN/96) São classificados no ativo permanente investimentos, de acordo com a Lei 6.404/76, os direitos de qualquer natureza não classificáveis no ativo circulante, que não se destinem à manutenção das atividades da companhia, além das participações permanentes em outras sociedades, Assim, as opções a,b,d,e citavam algum tipo de bem de USO, o que as enquadraria no Ativo Imobilizado. Um exemplo de bens tangíveis não utilizados na atividade principal da empresa são os imóveis que a empresa aluga a terceiros (imóveis para renda). Resposta Letra C Questão 2.7 (AFTN/96) Classificam-se no imobilizado os direitos que tenham por objetivo bens (tangíveis ou intangíveis) destinados à manutenção de sua atividade, inclusive os de propriedade industrial ou comercial (marcas e patentes). Comentando as demais alternativas: a) faltam os bens tangíveis; b) não são todos os bens tangíveis e intangíveis; c) faltam os bens intangíveis; e) há também os bens amortizáveis ou exauríveis. Resposta: Letra D Questão 2.8 (AFTN/96) A questão exigia o conhecimento das classificações das contas. Assim, nos balancetes, temos os seguintes itens no ano de 19x2: Ativo Circulante Passivo Circulante Caixa 2.000 Fornecedores 15.000 Bcos c/ movimento 3.000 Encargos Trabalhistas 35.000 Duplicatas a Receber 25.000 Obrigações Tributárias 25.000 (-) PDD (750) Contas a pagar 6.000 Despesas 10.000 Antecipadas

- 13. Estoques 35.000 Total 74.250 Total 81.000 O capital circulante líquido (CCL) ou capital de giro líquido é obtido pela fórmula: CCL = AC - PC CCL = 74.250 - 81.000 = -6750 Resposta: Letra B (Anulada) OBS.: A questão somente especificou capital circulante. Talvez por isso tenha sido anulada. Questão 2.9 (AFTN/96) O ativo circulante de 19x2 já foi calculado na questão anterior (74.250) Ativo Circulante em 19x1 Caixa 1.000 Bcos c/ movimento 7.000 Duplicatas a Receber 15.000 (-) PDD (450) Depesas Antecipadas 5.000 Estoques 8.000 Total 35.550 OBS.: Créditos de coligadas (transações não operacionais) se referem a empréstimos a coligadas (Ativo Realizável a longo prazo). Resposta: Letra D Questão 2.10 (AFTN/96) O Capital Próprio se refere ao PL. Para sabermos se o saldo da conta Lucros ou prejuízos Acumulados é credor ou devedor, devemos utilizar os balancetes. Para que os mesmos “fechem”, este saldo deve ser credor tanto em 19x1 quanto em 19x2. Total Saldos devedores em 19x1 = 77.000 Total Saldos credores em 19x1 = 77.000 Total Saldos devedores em 19x2 = 168.500 Total Saldos credores em 19x2 = 168.500 Patrimônio Líquido em 19x2 Capital Social 10.550 Reserva legal 1.000 Reserva de 10.550 capital Lucro 5.950 Acumulado

- 14. Total 28.050 Resposta: Letra E 2.11. (ESAF/TTN–1994/matutino) O art. 177 da Lei nº 6.404, de 15 de dezembro de 1976, possui a seguinte grafia: Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. § 1º As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos. § 2º A companhia observará em registros auxiliares, sem modificação da escrituração mercantil e das demonstrações reguladas nesta Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam métodos ou critérios contábeis diferentes ou determinem a elaboração de outras demonstrações financeiras. § 3º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários, e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão. § 4º As demonstrações financeiras serão assinadas pelos administradores e por contabilistas legalmente habilitados. Conforme se depreende da leitura do caput do ato legal, a resposta correta é a letra “d”. 2.12. (PREFEITURA DE NATAL–RN–2001/ESAF) Das contas apresentadas, temos as seguintes 6 (seis) contas de resultado: . • Despesas de aluguel . • Aluguéis ativos . • Aluguéis passivos . • Prêmios de seguros . • Impostos e taxas .• Salários .As conta patrimoniais são em número de 8 (oito): . • Aluguéis a receber . • Aluguéis a pagar . • Aluguéis ativos a vencer . • Aluguéis passivos a vencer . • Seguros a vencer . • Seguros a pagar . • Impostos a recolher .• Impostos a recuperar .Das 6 (seis) contas de resultado, representam despesas as seguintes contas: . • Despesas de aluguel

- 15. . • Aluguéis passivos . • Prêmios de seguros . • Impostos e taxas .• Salários .Das 8 (oito) contas patrimoniais 3 (três) são de passivo circulante: . • Aluguéis a pagar . • Seguros a pagar .• Impostos a recolher .Das 8 (oito) contas patrimoniais 4 (quatro) são de ativo circulante: . • Aluguéis a receber . • Aluguéis passivos a vencer . • Seguros a vencer . • Impostos a recuperar Há que se fazer uma ressalva em relação a conta aluguéis ativos a vencer (valores recebidos antecipadamente, sem hipótese de reembolso), pois esta conta pertence ao grupo de contas do Resultado de Exercícios Futuros. A resposta correta é a letra “e”. 2.13. (PREFEITURA DE NATAL–RN–2001/ESAF) A correta classificação das contas representativas de investimentos em outras sociedades deve levar em conta a intenção da sociedade adquirente. Se esta adquirir a participação societária com intenção de revenda imediata, a participação será registrada ou classificada no ativo circulante. Se, porém, a intenção da entidade for a de participar do capital social da sociedade investida, então ele será classificado no ativo permanente – investimento. Por pertinente, cabe esclarecer que a participação no capital social de outra sociedade com 10% ou mais, sem exercer o controle, transforma a outra sociedade em coligada da investidora e neste particular é que cabe o esclarecimento, pois todos os investimentos em coligadas são classificados no ativo permanente – investimento. A resposta correta é a letra “e”. 2.14. (AFC/2002 ESAF) Sobre as TEORIAS DAS CONTAS temos a expor: O homem é um ser insaciável e está sempre em busca de melhores condições, juntamente com essas condições vêm novos conceitos, mais adaptados a nova realidade. Não estamos afirmando que os novos conceitos sejam melhores que os anteriores, mas devemos admitir que o objetivo seja esse. Assim como a sociedade, também a Contabilidade se encontra em constante processo de transformação, e, nesse particular, surgiram ao longo do tempo diversas escolas e teorias sobre contas, dentre as quais três são as que merecem o nosso destaque. São elas: . • Teoria Personalista . • Teoria Materialista . • Teoria Patrimonialista 1 - TEORIA PERSONALISTA - Esta teoria atribuía às pessoas a responsabilidade para cada conta, de forma que o responsável pelo caixa, devia à empresa o equivalente ao valor registrado nessa conta. Os terceiros de quem a empresa tinha valores a receber eram os devedores e,

- 16. por fim, os terceiros a quem a entidade devia, eram os seus credores. Desta forma, as contas representativas de bens e direitos eram debitadas, pois as pessoas responsáveis pelos bens e direitos da entidade deviam a esta. As contas representativas de obrigações da entidade, representavam créditos dos terceiros para com esta, por isso eram creditadas. Assim, por esta teoria as contas representavam as pessoas que eram responsáveis por determinados bens e/ou direitos, ou as que detinham o direto a crédito perante a entidade. Compreendeu por quê a conta caixa, que é um bem da entidade, é debitada quando aumenta o seu valor?!!! O recurso acima utilizado para explicar, de forma rudimentar, a questão do débito e do crédito não deve ser alastrado, pois, hoje, na concepção científica de Contabilidade essa colocação colhe repúdio da maioria dos doutrinadores, e, por quê não, do Conselho Federal de Contabilidade. Mas, que ele é útil na tentativa de explicar o porquê do débito e do crédito, disso ninguém duvida, principalmente, quando o objetivo do estudo da Contabilidade é concurso público, quando se precisa aprender de forma rápida e objetiva, mesmo que seja de forma simples, tal qual a apresentamos. Essa teoria classificava as contas em três grandes grupos, a saber: . • Contas dos Agentes Consignatários — Essas contas representavam os bens da empresa. Existiam pessoas que recebiam em consignação os bens da entidade, sobre os quais eram os responsáveis, portanto eram os devedores (note que as contas representativas de bens são de natureza devedora). . • Contas dos Agentes correspondentes – Representavam os direitos e as obrigações da entidade com terceiras pessoas, os correspondentes que eram os credores. . • Contas dos Proprietários — Eram as contas do Patrimônio Líquido e suas variações, inclusive as receitas e as despesas, por interferirem diretamente no patrimônio líquido. 2 - TEORIA MATERIALISTA - Conforme o próprio nome nos diz, essas contas representavam uma relação com a materialidade, ou seja, estas contas só deviam existir enquanto existissem também os elementos materiais por ela representados na entidade. As contas, por essa teoria, eram classificadas em: . • Contas Integrais — Eram aquelas representativas de bens, direitos e obrigações. . • Contas Diferenciais — Eram as representativas de receitas, despesas e Patrimônio Líquido. 3 - TEORIA PATRIMONIALISTA - É a teoria que atualmente tem repercussão mundial e entende que o patrimônio é o objeto da Contabilidade sendo sua finalidade o seu controle. É a teoria aceita pelos doutrinadores contemporâneos, por entenderem que se amolda à Contabilidade ciência. Por essa teoria, as contas são classificadas em dois grandes grupos: Contas patrimoniais — São as contas que representam os bens, direitos, obrigações e a situação líquida das entidades, ou seja: Ativo, Passivo e Patrimônio Líquido. Estas contas permanecem com o seu saldo no momento da apuração do resultado, vale dizer, elas aparecem no balanço patrimonial. Contas de resultado — São as conta que representam as receitas e as despesas. Estas contas devem ter, sempre, os seus saldos zerados, isto é, devem ser encerradas (tornar o saldo zero e transferi-lo a apuração do resultado) por ocasião da apuração do resultado ou do exercício social. São incorporadas ao Balanço Patrimonial no grupo do Patrimônio Líquido, via contas de lucros,

- 17. como por exemplo lucros ou prejuízos acumulados e reservas de lucros. Analisando as três teorias, ora expostas, temos que: A conta capital, como as demais contas de patrimônio líquido, são: . • contas dos proprietários, segundo a teoria personalista; . • contas diferencial, segundo a teoria materialista; • contas patrimonial, segundo a teoria Patrimonialista. A conta despesas de salários, como as demais contas de resultado, são: . • contas dos proprietários, segundo a teoria personalista . • contas diferencial, segundo a teoria materialista . • contas de resultado, segundo a teoria Patrimonialista Assim, chama-se a atenção para a diferença existente entre as contas diferenciais e as contas de resultado. Enquanto estas são formadas apenas pelas receitas e despesas, aquelas contém, também, o Patrimônio Líquido. Resumindo, temos: contas dos Agentes consignatários ( bens) Teoria Personalista contas dos Agentes correspondentes (direitos e obrigações) contas dos Proprietários (receitas, despesas e Patrimônio líquido) contas Integrais (bens, direitos e obrigações) contas Diferenciais (receitas, Teoria Materialista despesas e Patrimônio líquido) Teoria contas Patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) contas de Patrimonialista Resultado (receitas e despesas) Desta forma, nas contas apresentadas na questão, temos: Contas de agentes consignatários: Caixa Mercadorias Móveis e Utensílios Material de Consumo Contas de agentes correspondentes Clientes Fornecedores Ações de Coligadas Seguros a Vencer Títulos a Pagar Impostos a Recolher Receitas de Comissões a Vencer Contas de resultado Juros Passivos Aluguéis Ativos Prêmios de Seguros Material de Consumo Contas diferenciais Juros Passivos Aluguéis Ativos Prêmios de Seguros Capital Social Lucros Acumulados Reservas de Reavaliação Contas patrimoniais Capital Social Lucros Acumulados Reservas de Reavaliação Caixa Mercadorias Móveis e Utensílios Material de Consumo Clientes Fornecedores Ações de Coligadas Seguros a Vencer Títulos a Pagar Impostos a Recolher Receitas de Comissões a Vencer Portanto, a resposta correta é a letra “d”.

- 18. 2.15. (ATE/MS/2001–ESAF) Contas 01 – Ações de Coligadas 02 – Ações em Tesouraria 03 – Bancos c/Movimento 04 – Capital a Integralizar 05 – Capital Social 06 – Clientes 07 – Despesas Antecipadas 08 – Duplicatas a Pagar 09 – Duplicatas Descontadas 10 – Empréstimos Bancários 11 – Mercadorias em Estoque 12 – Receitas Antecipadas 13 – Venda de Mercadorias Débito/Crédito D D D D C D D C C C D C C Logo, temos sete contas de saldo devedor e seis contas de saldo credor. Alternativa correta letra “B”. 2.16. (ATE/MS/2001–ESAF) CONTAS Saldos Devedores Créditos (direitos) Ações de Coligadas 100,00 100,00 Aluguéis a Pagar 150,00 Aluguéis a Receber 200,00 200,00 200,00 Caixa 250,00 250,00 Capital a Integralizar 300,00 300,00 300,00 Capital Social 950,00 Clientes 900,00 900,00 900,00 Duplicatas Aceitas 850,00 Duplicatas Emitidas 800,00 800,00 800,00 Fornecedores 750,00 Juros Ativos 700,00 Juros Passivos 650,00 650,00 Máquinas e Equipamentos 600,00 600,00 Materiais 550,00 550,00 Mercadorias 500,00 500,00 Notas Promissórias Aceitas 450,00 450,00 450,00 Notas Promissórias Emitidas 400,00 Receitas a Receber 350,00 350,00 350,00 Receitas a Vencer 300,00 TOTAIS 5.650,00 3.000,00 Alternativa correta letra ”E”. CAPÍTULO 3 – TÉCNICAS CONTÁBEIS Questão 3.1 (TRF/2000) Analisando cada alternativa temos o seguinte: a) (Correta) Lançamento de 3ª fórmula D – Duplicatas a Pagar D – Juros Passivos C – Bancos c/Movimento

- 19. b) (Errada) O saldo credor no extrato bancário significa um valor disponível na conta-corrente da empresa, representado por um saldo devedor da conta de Ativo “Bancos c/Movimento”, e não por um Passivo. c) (Correta) Lançamento de 4ª fórmula D – Máquinas para alugar (AP Investimentos) D – Máquinas para Revenda (AC) C – Caixa (AC) C – Títulos a Pagar (PC) O fato é permutativo pois não afeta o patrimônio líquido. d) (Correta) Provisões Ativas .– Provisão para ajuste de estoques ao valor de mercado (AC); .– Provisão para devedores duvidosos (AC); .– Provisão para perdas prováveis na realização de investimentos (AP). Provisões Passivas .– Provisão para imposto de renda; .– Provisão para férias; .– Provisão para Contribuição Social s/lucro. O lançamento se dá sempre a débito de uma conta de despesa e a crédito da provisão. e) (Correta) Os efeitos de uma devolução de vendas são os seguintes: Rubrica Efeito Receita de Vendas Reduz Custo das Vendas Reduz

- 20. Estoque Final Aumenta Resposta: Letra B Questão 3.2 (TRF/2000) a) (Incorreta) Recebimento de Duplicata com juros Caixa a Diversos a Duplicatas a Receber 300,00 a Juros Ativos 30,00 330,00 b) (Incorreta) Pagamento de Duplicata com desconto Duplicatas a Pagar a Diversos a Caixa 270,00 a Descontos Ativos 30,00 300,00 c) (Correta) O lançamento também pode ser efetuado da seguinte forma: Diversos a Diversos Caixa 100,00 Clientes 400,00 CMV 350,00 850,00 a Mercadorias 350,00 a Vendas 500,00 850,00 RCM = Vendas – CMV = 500 – 350 = 150 d) (Incorreta) Depósito Bancário Bancos c/Movimento a Caixa 250,00 e) (Incorreta) Pagamento de Comissões Comissões Passivas a Caixa 60,00 Resposta: Letra C Questão 3.3 (AG-PF/2000) 1. (Errada) Saldo correto das Contas: Bancos conta movimento (devedor) – Errada Contas a Recebr (devedor) – Errada Depreciação e Amortização

- 21. Acumulada (credor) - Correta Portanto, como a conta Depreciação e Amortização Acumulada está classificada corretamente (saldo credor), a afirmativa é falsa. 2. (Correta) Saldo correto das Contas: Despesas do Período Seguinte (devedor) – Correta Ações Avaliadas pelo Custo (devedor) – Correta Capital Social (credor) - Correta 2. 3. (Errada) Lançamento de compra à vista de máquinas e equipamentos: D Máquinas e Equipamentos 100 C Caixa 100 O lançamento acima aumenta os saldos devedores em R$ 100,00 (Máquinas e Equipamentos), mas ao mesmo tempo os diminui em R$ 100,00 (Caixa), portanto não há alteração no total dos saldos credores e devedores. 1. 4. (Correta) A conta Capital a Integralizar é retificadora do Capital Social (Patrimônio Líquido), portanto seu saldo é devedor. 2. 5. (Correta) Os salários e respectivos encargos do pessoal ligado à área de administração são considerados despesas administrativas. Questão 3.4 (AFRF/2000) A questão pergunta o valor do capital próprio. Vamos efetuar os lançametos: a) Comprou roupas com R$ 105,00 que sua mãe lhe deu: D - Roupas (ativo) 105,00 C - Capital (PL) 105,00 b) Empréstimos de R$30,00 D - Caixa (+A) 30,00 C - Empréstimos (+P) 30,00 c) Pagamento de despesas c/ ônibus e jornal D - Despesas (-PL) 3,00 C - Caixa (-A) 3,00 d) Compra de caixa de bombons fiado: D - Estoques (+A) 50,00 C - Empréstimos (+P) 50,00 e) Refeição de R$ 12,00 com desconto de R$ 2,00 D - Despesas (-PL) 12,00 C - Descontos obtidos (+PL) 2,00 C - Caixa (-A) 10,00 f) Venda de metade dos bombons por R$ 40,00 D - Caixa (+A)

- 22. C - Estoqus (-A) C - Lucros (+PL) PL (C) 1,80 105 (A) (C) 1,20 2 (E) (E) 12 15 (F) 15 122 Ativo 40,00 25,00 15,00 107 .(A) 105 .(B) 30 .(D) 50 .(F) 40 225 187 3 (C) 10 (E) 25 (F) 38 Passivo 30 (B) 50 (D) 80 Equação fundamental do patrimônio: A - P = PL 187 - 80 = 107 Resposta: Letra E Questão 3.5 (MTB–CESPE–UNB/94) Fato contábil permutativo é aquele que não altera o patrimônio líquido.

- 23. A doutrina costuma dizer que o fato permutativo envolve somente contas patrimoniais, no que está certa. Porém, devemos analisar com muito cuidado esta afirmação, pois em alguns casos, mesmo envolvendo apenas contas patrimoniais, o fato contábil pode ser modificativo, como é o caso de recebimento de doações e subvenções, visto que há a entrada no patrimônio de um bem ou direito que afeta diretamente o patrimônio líquido. Dentre os fatos apresentados o que não afeta o patrimônio líquido é o representado pela letra “c”, pois há apenas uma permuta entre elementos do próprio patrimônio líquido. A resposta correta é a letra “c”. Questão 3.6 (SEFA/PA – 2002/ESAF) A questão versa sobre as fórmulas de lançamento. Consideram-se de primeira fórmula os lançamentos em que se debita apenas uma conta e em contrapartida se credita também apenas uma conta. São de segunda fórmula os lançamentos quando é debitada uma conta e creditadas duas ou mais contas. São de terceira fórmula os lançamentos quando são debitadas duas ou mais conta e creditada apenas uma. São de quarta fórmula os lançamentos quandos são debitadas duas ou mais contas e creditadas duas ou mais contas. Desta forma, a resposta correta é a da letra “a”. Questão 3.7. (SEFA/PA – 2002/ESAF) Letra “a”: O ativo pode sofrer acréscimos por diversas razões como, por exemplo, o recebimento de doações o que não reflete em movimentação de contas do passivo. Letra “b”: Um decréscimo do ativo não implica em aumento do passivo. Letra “c”: Um acréscimo em uma conta do ativo pode corresponder a um decréscimo do valor de outra conta do ativo e não implica, necessariamente, em acréscimo em conta de passivo ou do patrimônio líquido. Letra “d”: Um decréscimo no valor total do ativo corresponde a um decrescimo de conta do passivo ou do patrimônio líquido. Letra “e”: Um acréscimo no total do ativo pode refletir em acréscimo no passivo ou do patrimônio líquido. A alternativa correta é a letra “e”. Questão 3.8. (SERPRO/2001–ESAF) Apuração do resultado de 1999, segundo o regime de CAIXA: Contas Despesas Receitas Aluguel 180,00 Recebimento de juros 150,00 Somas 180,00 150,00

- 24. Resultado = PREJUÍZO 30,00 Apuração do resultado de 1999, segundo o regime de COMPETÊNCIA: Contas Despesas Receitas Salários 200,00 Serviços prestados 310,00 Somas 200,00 310,00 Resultado = LUCRO 110,00 Alteração no resultado: Regimes Prejuízo Lucro Caixa 30,00 Competência 110,00 Somas 30,00 110,00 Resultado modificado 80,00 A resposta correta é a letra “d”. Questão 3.9. (AFRF/2002/ESAF) O art. 182 da Lei nº 6.404/76, em seu § 2º, estabelece que: Art. 182. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada. ... § 2° Será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não-capitalizado. Dessa forma, o valor contábil do capital eqüivale ao capital integralizado, portanto o valor do capital social no valor de R$ 5.000,00 e do capital a integralizar não são elementos necessários à solução deste problema. A questão solicita o capital próprio, que em última análise representa o valor do PL, o qual apuramos pelo uso das seguintes contas: Capital Integralizado no valor de R$ 3.500,00 Lucros Acumulados no valor de R$ 500,00 Prejuízo Líquido do Exercício no valor de (R$ 1.000,00) Total R$ 3.000,00 A alternativa correta é letra “e”. Questão 3.10. (AFRF/2002/ESAF) O art. 100 da Lei nº 6.404/1976, elenca os livros societários exigidos para as companhias: Art. 100. A companhia deve ter, além dos livros obrigatórios para qualquer comerciante,

- 25. os seguintes, revestidos das mesmas formalidades legais: I - o livro de Registro de Ações Nominativas, para inscrição, anotação ou averbação: (Redação dada pela Lei nº 9.457, de 5.5.1997) a) do nome do acionista e do número das suas ações; b) das entradas ou prestações de capital realizado; c) das conversões de ações, de uma em outra espécie ou classe; (Redação dada pela Lei nº 9.457, de 5.5.1997) d) do resgate, reembolso e amortização das ações, ou de sua aquisição pela companhia; e) das mutações operadas pela alienação ou transferência de ações; f) do penhor, usufruto, fideicomisso, da alienação fiduciária em garantia ou de qualquer ônus que grave as ações ou obste sua negociação. II - o livro de "Transferência de Ações Nominativas", para lançamento dos termos de transferência, que deverão ser assinados pelo cedente e pelo cessionário ou seus legítimos representantes; III - o livro de "Registro de Partes Beneficiárias Nominativas" e o de "Transferência de Partes Beneficiárias Nominativas", se tiverem sido emitidas, observando-se, em ambos, no que couber, o disposto nos números I e II deste artigo; IV - o livro de Atas das Assembléias Gerais; (Redação dada pela Lei nº 9.457, de 5.5.1997) V - o livro de Presença dos Acionistas; (Redação dada pela Lei nº 9.457, de 5.5.1997) VI - os livros de Atas das Reuniões do Conselho de Administração, se houver, e de Atas das Reuniões de Diretoria; (Redação dada pela Lei nº 9.457, de 5.5.1997) VII - o livro de Atas e Pareceres do Conselho Fiscal. (Redação dada pela Lei nº 9.457, de 5.5.1997) § 1º A qualquer pessoa, desde que se destinem a defesa de direitos e esclarecimento de situações de interesse pessoal ou dos acionistas ou do mercado de valores mobiliários, serão dadas certidões dos assentamentos constantes dos livros mencionados nos incisos I a III, e por elas a companhia poderá cobrar o custo do serviço, cabendo, do indeferimento do pedido por parte da companhia, recurso à Comissão de Valores Mobiliários. (Redação dada pela Lei nº 9.457, de 5.5.1997) § 2º Nas companhias abertas, os livros referidos nos incisos I a III do caput deste artigo poderão ser substituídos, observadas as normas expedidas pela Comissão de Valores Mobiliários, por registros mecanizados ou eletrônicos. (Redação dada pela Lei nº 9.457, de 5.5.1997) Como se pode perceber não é exigido o Livro de Registro de Ações Ordinárias.

- 26. Essa foi muito sutil. Resposta: Letra A Questão 3.11. (AFRF/2002/ESAF) As operações foram realizadas em 30 de agosto de 2000, então, pelo empréstimo, temos que os vencimentos serão: 30 janeiro 2001 R$ 3.000,00 30 agosto 2001 R$ 3.000,00 30 janeiro 2002 R$ 3.000,00 30 agosto 2002 R$ 3.000,00 Longo prazo 30 janeiro 2003 R$ 3.000,00 Valores a receber pela alienação de suas máquinas: 30 de outubro 2000 R$ 2.000,00 30 de dezembro 2000 R$ 2.000,00 28 de fevereiro 2001 R$ 2.000,00 30 de abril 2001 R$ 2.000,00 30 de junho 2001 R$ 2.000,00 30 de agosto 2001 R$ 2.000,00 30 de outubro 2001 R$ 2.000,00 30 de dezembro 2001 R$ 2.000,00 28 de fevereiro 2002 R$ 2.000,00 Longo Prazo 30 de abril 2002 R$ 2.000,00 Em 31 de 12 de 2000, os valores a receber a curto prazo foram de R$ 12.000,00 Na mesma data, os valores a receber a longo prazo foram de R$ 4.000,00. Os valores a pagar a curto prazo são de R$ 6.000,00 Os valores a pagar a longo prazo são de R$ 9.000,00 O saldo a compensar a longo prazo é de R$ 5.000,00 Resposta: Letra B Questão 3.12. (TRF/2002/ESAF) O Conselho Federal de Contabilidade (CFC), por meio da RESOLUÇÃO Nº 563 de 28 de outubro de 1983, Aprova a NBC T 2.1, que trata das Formalidades da Escrituração Contábil. Segundo essa resolução, as formalidades são: 1 – A Entidade deve manter um sistema de escrituração uniforme dos seus atos e fatos administrativos, através de processo manual, mecanizado ou eletrônico. 2 – A escrituração será executada: a) em idioma e moeda corrente nacionais; b) em forma contábil; c) em ordem cronológica de dia, mês e ano; d) com ausência de espaços em branco, entrelinhas, borrões, rasuras, emendas ou transportes para as margens;

- 27. e) com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos e a prática de atos administrativos. 1. 2.1 – A terminologia utilizada deve expressar o verdadeiro significado das transações. 2. 2.2 – Admite-se o uso de códigos e/ou abreviaturas nos históricos dos lançamentos, desde que permanentes e uniformes, devendo constar, em elenco identificador, no “Diário” ou em registro especial revestido das formalidades extrínsecas. 3 – A escrituração contábil e a emissão de relatórios, peças, análises e mapas demonstrativos e demonstrações contábeis são de atribuição e responsabilidade exclusivas de Contabilista legalmente habilitado. 4 – O Balanço e demais Demonstrações Contábeis de encerramento de exercício serão transcritos no “Diário”, completando-se com as assinaturas do Contabilista e do titular ou representante legal da Entidade. Igual procedimento será adotado quanto às Demonstrações Contábeis elaboradas por força de disposições legais, contratuais ou estatutárias. 5 – O “Diário” e o “Razão” constituem os registros permanentes da Entidade. Os registros auxiliares, quando adotados, devem obedecer aos preceitos gerais da escrituração contábil, observadas as peculiaridades da sua função. No “Diário” serão lançadas, em ordem cronológica, com individuação, clareza e referência ao documento probante, todas as 107 operações ocorridas, incluídas as de natureza aleatória, e quaisquer outros fatos que provoquem variações patrimoniais. 3. 5.1 – Observado o disposto no “caput”, admite-se: a) a escrituração do “Diário” por meio de partidas mensais; b) a escrituração resumida ou sintética do “Diário”, com valores totais que não excedam a operações de um mês, desde que haja escrituração analítica lançada em registros auxiliares. 4. 5.2 – Quando o “Diário” e o “Razão” forem feitos por processo que utilize fichas ou folhas soltas, deverá ser adotado o registro “Balancetes Diários e Balanços”. 5.3 – No caso de a Entidade adotar para sua escrituração contábil o processo eletrônico, os formulários contínuos, numerados mecânica ou tipograficamente, serão destacados e

- 28. encadernados em forma de livro. 5.4 – O Livro Diário será registrado no Registro Público competente, de acordo com a legislação vigente. *Publicada no DOU, de 30-12-83. Percebe-se que na escrituração contábil não devem haver emendas, rasuras e espaços em branco, logo a letra “e” está incorreta, isto é, a alternativa a ser assinalada. Resposta: Letra E Questão 3.13. (AGENTE TRIBUTÀRIO ESTADUAL – ATE – MS-ESAF-2001) Uma diminuição e aumento simultâneo no ativo circulante, quando não há desconto ou acréscimo, constitui-se num fato contábil permutativo, visto que não altera o Patrimônio Líquido (PL). Porém, ocorre alteração no Patrimônio, qualitativa no patrimônio e na alternativa “e” afirma-se que não haverá alterações, por isso ela está errada. Alternativa correta letra “D”. Questão 3.14. (MPOG-ESAF/2001) Fato contábil misto diminutivo é aquele que envolve duas ou mais contas patrimoniais e uma conta de despesa. Assim, teremos em um único fato contábil um fato permutativo e um fato modificativo diminutivo. Letra a) Neste lançamento foi debitada a conta Fornecedores e creditadas as contas Bancos e Abatimentos. Fornecedores e Bancos são contas patrimoniais e abatimentos recebidos no pagamento de obrigação é conta de resultado, significando receita. Portanto o fato é misto aumentativo. Letra b) Receitas financeiras é uma receita ao passo que Caixa e Duplicatas a receber são contas patrimoniais. Logo o fato é misto aumentativo. Letra c) O fato apresentado envolve apenas contas patrimoniais, portanto é fato permutativo. Letra d) Igualmente a alternativa anterior, o fato é permutativo, pois as contas envolvidas são patrimoniais. Letra e) Empréstimos bancários e Títulos a Pagar são contas patrimoniais e Encargos Financeiros é conta de resultado, mais especificamente, conta de despesa. Dessa forma, o fato que nos foi apresentado é misto diminutivo. A alternativa E está correta. CAPÍTULO 4 – OPERAÇÕES COM MERCADORIAS Questão 4.1 (AFRF/98) Ficha de Controle de Estoque – Custo Médio

- 29. Operação Entradas Saídas Saldo QTD V.U. V.T. QTD V.U. V.T. QTD V.U. V.T. Saldo inicial 60,00 120.000,00 2.000 Venda 1500 60,00 90.000,00 500 60,00 30.000,00 Devolução da (300) 60,00 (18.000,00) 800 60,00 48.000,00 Venda TOTAL CMV 72.000,00 EF 48.000,00 Obs: O abatimento concedido sobre vendas não influencia o valor do estoque, mas sim o valor da receita líquida de vendas. Relembrando, são redutores da receita bruta de vendas: -impostos sobre vendas (ICMS, PIS, CONFINS, IE); -descontos incondicionais concedidos; -abatimento s/ vendas; -devoluções de vendas. Resposta: Letra D Questão 4.2 (TCE-ES/94) Se a empresa não adota o inventário permanente é porque utiliza o sistema de controle periódico. Sendo assim, primeiramente devemos calcular o valor das compras líquidas: Compras Brutas 4.500.000 (-) Abatimentos s/compras (72.500) (-) Devolução de Compras (98.500) (=) Compras Líquidas 4.329.000 Para o cálculo do CMV, utilizaremos a fórmula: CMV = EI + CL – EF CMV = 1.620.000 + 4.329.000 – 810.000 = 5.139.000 Para o cálculo do RCM, deveremos antes obter o valor das Vendas Líquidas. Assim: Vendas Brutas 7.250.000 (-) Devolução de Vendas (120.000) (-) Descontos s/ vendas (*) (65.000) (-) Abatimentos s/ vendas (38.750) (=) Vendas Líquidas (VL) 7.026.250 O RCM será então obtido pela fórmula: RCM = VL - CMV

- 30. RCM = 7.026.250 – 5.139.000 = 1.887.250 (*) OBS: Consideramos nesta questão que os descontos sobre vendas foram incondicionais (comerciais), pois somente estes reduzem a receita bruta. Os descontos condicionais (financeiros) são considerados despesas financeiras (operacionais) e não reduzem o valor das Vendas Brutas. Resposta: Letra B Questão 4.3 (ICMS/SC - 98) Deduções da receita bruta (D) = 320 D = 5% x RB CMV = 80% x RL = EI + C - EF EF (31/12/93) = 530 LB = RL - CMV LB = RL - (80% x RL) = [20% x RL] D = 5% x RB RB = D = 320 = 6400 0,05 0,05 RL = RB - D = 6400 - 320 = 6.080 CMV = 80% x RL = 80% x 6.080 = 4.864 LB = RL - CMV = 6.080 - 4864 = 1.216 DRE RB 6.400 (-) Deduções da RB (320) (=) RL 6.080 (-) CMV (4.864) (=) LB 1.216 Resposta: Letra A Questão 4.4 (ICMS/SC-98) Esta questão é uma “pegadinha”. Estamos acostumados a ouvir falar que o critério UEPS não é aceito pela legislação do IR por ser aquele que fornece o maior valor para o custo e o menor para o lucro, conseqüentemente. Só que isto é válido somente para economias inflacionárias (preço crescente). Na questão os preços decrescem a cada compra (deflação). Assim, pelo método PEPS (primeiro a entrar é o primeiro a sair), o estoque final (último a entrar) terá os valores mais recentes, ou seja, os menores. Já o custo das mercadorias vendidas (CMV) será pelas aquisições mais antigas (preços mais altos . OBS.: Numa situação de inflação o raciocínio deve ser invertido. Resposta: Letra A Questão 4.5 (TFC-2000) Efetuando os lançamentos, temos:

- 31. 1) Compra a prazo: 400 unid X $5,00 = $2.000,00 D – Mercadorias 2.000 C – Fornecedores 2.000 2) Venda a prazo: Preço de venda: 300 X $6,00 = $1.800,00 Preço de custo: 300 X $5,00 = $1.500,00 D – Clientes 1.800 C – Vendas 1.800 D – CMV 1.500 C – Mercadorias 1.500 OBS: Como o estoque inicial era de 260 unidades, o custo unitário será de $1.300,00/260 = $5,00. Portanto, não faria diferença na questão o método de custeio aplicado (PEPS, UEPS ou PMP). 3) Pagamento de dívida com juros: D – Fornecedores 1.000 D – Juros Passivos 100 C – Caixa 1.100 4) Recebimento de direitos com desconto: D – Descontos Concedidos 80 D – Caixa 720 C – Clientes 800 Razonetes CAIXA MERCADORIAS SI 1500 1100 (3) SI 1300 (4) 720 (1) 2000 1500 (2) 2220 1100 3300 1500 1120 1800 CLIENTES FORNECEDORES SI 1000 1800 SI (2) 1800 800 (4) (3) 1000 2000 (1) 2800 800 1000 3800 2000 2800

- 32. Demonstração do Resultado do Exercício Vendas 1.800 (-) CMV (1.500) (=) Lucro Bruto 300 (-) Descontos Financeiros (80) (-) Juros Passivos (100) (=) Lucro Líquido 120 Balanço Final Ativo Passivo Caixa 1.120 Fornecedores 2.800 Clientes 2.000 Patrimônio Líquido Mercadorias 1.800 Capital 4.200 Móveis e Utensílios 2.200 Lucros 120 Total 7.120 Total 7.120 Patrimônio Líquido = 4.200 + 120 = 4.320 Resposta: Letra E Questão 4.6 (TTN-98) Ficha de controle de Estoques (Custo Médio) Data Entradas Saídas Saldos QTD VU V.T. QTD V.U. V.T. QTD V.U. V.T. 31/3/98 200 10,00 2.000,00 02/4/98 400 13,00 5.200,00 600 12,00 7.200,00 03/4/98 500 12,00 6.000,00 100 12,00 1.200,00 04/4/98 400 15,00 6.000 500 14,40 7.200,00 05/4/98 200 14,40 2.880,00 300 14,40 4.320,00 CMV 8.880,00 EF 4.320,00 Lançamentos 02/04/98 D - Estoques 5.200 C - Fornecedores 5.200 03/04/98 D - Clientes 6.000 C - Vendas 6.000 D - CMV 6.000 C - Estoques 6.000

- 33. Obs.: Foi coincidência o fato de as mercadorias estarem sendo vendidas pelo mesmo preço do custo médio (lucro na operação igual a zero) 04/04/98 D - Estoques 6.000 C - Caixa 6.000 05/04/98 D - Caixa 3.600 C - Vendas 3.600 D - CMV 2.880 C - Estoque 2.880 Analisando as alternativas: a) O CMV das vendas do dia 03/04/98 foi de $ 6.000,00. b) Esta é a correta conforme a ficha de estoques (EF = 300 x $ 14,40 = $ 4.320,00) c) Lucro Bruto = Vendas - CMV Vendas = 3.600 + 6.000 = 9.600 LB = 9.600 – 8.880,00 = $720,00 d) (Errada) foram vendidas: 500 unid. x $ 12,00 = $ 6.000 (CMV) 200 unid. x $ 14,40 = $ 2.880 (CMV) Total = 700 unid. $ 8.880 Se fossemos calcular a media daria $8.880,00 / 700 = $ 12,69 e) Nas vendas do dia 05/04/98 o lucro bruto foi de: LB = V - CMV LB = 3.600 - 2.800 = $ 720,00 Lucro por unidade = $720,00 /200 = $3,60 por unidade Resposta: Letra B Questão 4.7 (TCU-99) A empresa que utiliza o sistema do inventário periódico (contagem física) deve avaliar o seu estoque (final) ao custo das últimas entradas, semelhante ao que ocorre no método PEPS. Resposta: Letra B Questão 4.8 (AFRF-2000) Pelo método UEPS: Data Entradas Saídas Saldos QTD VU VT QTD VU VT QTD VU VT 01/11 200 1,50 300,00

- 34. 02/11 300 2,00 600,00 200 1,50 300,00 300 2,00 600,00 10/11 200 2,00 400,00 200 100 1,50 2,00 300,00 200,00 15/11 160 2,50 400,00 200 1,50 300,00 100 2,00 200,00 160 2,50 400,00 30/11 150 2,50 375,00 200 1,50 300,00 100 2,00 200,00 10 2,50 25,00 CMV 775,00 EF 525,00 Resposta: Letra D Questão 4.9 (AFRF-2000) O CMV será obtido pela fórmula: CMV = EI + C - EF = 1.200 + 5040 - 240 = 6.000 O custo unitário das compras é obtido pela divisão do valor total das mesmas pela quantidade adquirida. Assim: C.U. = 5.040 = $12,60 400 Resposta: Letra B OBS.: A questão citou que o Resultado Operacional foi de $2.000. Caso se tratasse do Resultado Bruto (RCM), o valor da Receita Líquida seria obtido pela fórmula: RCM = VL - CMV VL = CMV + RCM = 6000 + 2000 = 8000 Caso fosse o Resultado Operacional Líquido não teríamos como calcular o valor da Receita Líquida, pois a questão não forneceu dado de Despesas e Receitas Operacionais. 4.10. (ESAF/TTN–1994/vespertino) – RCM representa o valor das vendas menos o CMV. RCM = V – CMV Como o custo das mercadorias vendidas (CMV) é igual ao estoque inicial mais compras menos estoque final (CMV = Ei + Co – Ef), podemos substituir esta expressão na apuração do RCM e obteremos: RCM = V – (Ei + Co – Ef) RCM = V – Ei – Co + Ef. A resposta correta é a letra “a”.

- 35. 4.11. (ESAF/TCU–1999) Quando a empresa não possuir controle permanente de estoques, vale dizer, quando adotar o sistema de inventário periódico, o valor do estoque final será avaliado pelo critério PEPS, isto é, as mercadorias existentes no final do período serão avaliadas pelo custo das últimas aquisições. A resposta correta é a letra “b”. 4.12. (ESAF/MPOG/2001) Essa questão solicita que se apure o estoque final de mercadorias, segundo um dos métodos: PEPS, UEPS e MPM. Pelo método PEPS consideram-se vendidos os produtos adquiridos há mais tempo. Isso faz com que fique em estoque os valores das aquisições mais recentes. Pelo método UEPS, a situação se inverte, isto é, consideram-se vendidos as aquisições mais recentes, permanecendo em estoque as aquisições mais antigas. Pelo método da MPM, o custo das mercadorias vendidas é obtido pelo preço médio das aquisições anteriores a venda. Começaremos a análise pelo método PEPS, embora, em questões de prova, aconselhamos o inicio pela MPM pelo fato de representar, aproximadamente, a média entre o PEPS e o UEPS. Com isso, podemos eliminar alguma alternativa, visto que em uma economia de elevação de preços os estoques, se avaliados pelo método PEPS tendem a ser menores do que se fosse avaliado pelo método UEPS. Não utilizaremos as famosas fichas no intuito de levá-los a utilização de um raciocínio que lhes poderá ser útil no momento da prova por economizar tempo. Pelo método PEPS, como houve apenas uma venda de 15 unidades, devemos considerar vendido o estoque inicial (5 unidades) e a aquisição A (10 unidades). Assim, resta no estoque final o seguinte valor: B – 10 u x $ 8,50 = 85,00 D -5 u x $ 10,0 = 50,00 Estoque final = 135,00 Ressalte-se, ainda, por pertinente, que as saídas ou vendas devem ser feitas pelo valor de entrada (compras ou estoque) e não pelo valor de venda. O fato de utilizar o sistema de inventário periódico ou permanente não altera o valor do estoque final no método PEPS. A propósito, se utilizado o sistema de inventário periódico só se pode avaliar o estoque final pelo método PEPS. Como o estoque final apurado pelo método PEPS é de $135,00, podemos eliminar as alternativas “a” e “b”. Pelo método UEPS encontramos a seguinte situação: As 15 unidades vendidas são: 10 unidades de B e 5 unidades de D. Restam, portanto, em estoque: O estoque inicial (5 x 3) = $15,00 5 unidades de A (5 x 5) = $25,00 5 unidades de D (5 x 10) = $50,00 Estoque final = $90,00

- 36. Atenção! Conforme já frisado, no sistema de inventário periódico, admite-se apenas o uso do método PEPS. Com isso eliminamos as alternativas “d” e “e”. Pelo método da MPM o valor do estoque final pode ser assim obtido: Ei -5u x $3,0 = $ 15,00 A-10u x $5,0 = $ 50,00 b-10u x $8,5 = $ 85,00 total = 25u x ? = $ 150,00 Obtemos o Custo Médio Unitário pela divisão de $ 150,00 por 25U, o que resulta em $ 6,0/u. Assim: 25 u x $ 6,0 = $ 150,00 -15 u x $ 6,0 = $ 90,00 = 10u x $ 6,0 = $ 60,00 + 5 u x $ 10,0 = $ 50,00 Total = $ 110,00 A alternativa correta é a letra “c”. 4.13. (ESAF/CVM/PLANEJAMENTO–2001) O valor das vendas brutas foi de R$ 1.000,00, no entanto houve devolução de vendas no valor de R$ 200,00. Desta forma, as vendas líquidas alcançaram R$ 800,00. O CMV inicial foi de R$ 600,00. A devolução ensejou um registro de débito a fornecedores pelo valor de R$ 100,00, logo o custo da mercadoria devolvida foi de R$ 100,00. Assim, o CMV final foi de apenas R$ 500,00. Considerando que o valor das vendas líquidas foi de R$ 800,00 e que o CMV liquido foi de R$ 500,00, então o Lucro Bruto foi de R$ 300,00. A resposta correta é a letra “d”. 4.14. (ESAF/SUSEP/2001) Nessa questão é solicitado o lançamento de aquisição de mercadorias com uso exclusivo de lançamentos de primeira fórmula (1 débito e um crédito). O preço da mercadoria é de R$ 30,00 a unidade, que multiplicado por 500 unidades, resulta no valor de R$ 15.000. Entretanto, sobre esse valor deve incidir o IPI de 4%, cujo valor é de R$ 600,00. O ICMS deve ser calculado sobre o preço da mercadoria, ou seja, 12% de R$ 15.000,00 = R$ 1.800,00. Dessa forma, teremos a seguinte situação: D – mercadorias R$ 13.800,00 D – ICMS a Recuperar R$ 1.800,00 C – Fornecedores R$ 15.600,00 Porém, como nos foi solicitado que o lançamento fosse efetuado pela primeira fórmula,

- 37. temos: D – Mercadorias C – Fornecedores R$ 15.000,00 D – ICMS a Recuperar C – Mercadorias R$ 1.800,00 D – Mercadorias C – Fornecedores (IPI) R$ 600,00 A alternativa correta é a de letra “d”. 4.15. (SEFA/PA – 2002/ESAF) De início, deve-se informar aos concursandos que a terminologia empregada na formulação das questões não condiz, necessariamente, com a terminologia mais adequada tecnicamente. É o caso da questão em tela, pois no enunciado fala em despesas quando deveria ser utilizada a expressão gastos ou desembolsos. Fazemos este comentário introdutório em face da resposta apresentada pela banca examinadora como sendo a resposta correta. Analisando as alternativas apresentadas, tem-se que na alternativa “a” nos é afirmado que “as despesas de fretes e seguros pagas na aquisição de mercadorias para revenda devem ser classificadas como custo de aquisição de mercadorias.”. Salvo essa impropriedade técnica já frisada, a questão se apresenta como correta, pois os gastos ou dispêndios ou ainda os valores pagos a título de frete e seguros na aquisição de mercadorias devem integrar o custo de aquisição de mercadorias. Portanto não são despesas. São valores que devem ser ativados em estoque de mercadorias para revenda. A propósito, integram o custo de aquisição de mercadorias, insumos e de quaisquer bens que serão ativados, todos os gastos necessários à obtenção desses bens. Com relação a alternativa “b”, o erro consiste precisamente no fato de a alternativa “a” estar correta, ou seja, não se tratam de despesas, mas de custos. Para a alternativa “c”, cabe esclarecer que qualquer obrigação não paga é classificada no passivo, seja ela de curto prazo (circulante), seja de longo prazo (PELP). No que diz respeito a alternativa “d” é de destacar que as despesas pagas na entrega de mercadorias vendidas se constituem em despesas operacionais. Jamais custo. A principal característica de custo é que ele é ativado (levado ao ativo). A alternativa “e” aproveita o comentário da alternativa “d”, ou seja, como se trata de despesa operacional, afeta este. Assim, com a ressalva já apontada, se afigura como correta somente a alternativa “a”. 4.16. (AFRF/2002–A/ESAF) Na operação de compra houve incidência de ICMS de 12% sobre o valor de R$ 120.000,00. Logo o valor de ICMS a Recuperar foi de R$ 14.400,00. Nas operações de venda a incidência de ICMS foi de 17% sobre o valor de R$ 100.000,00, isto é, o ICMS a Recolher montou em R$ 17.000,00. Logo, no mês seguinte, ao acertar as contas com o fisco, a empresa terá um saldo de ICMS a Recolher de R$ 2.600,00. Portanto a alternativa correta é a letra “d”. 4.17. (AFRF/2002–A/ESAF)

- 38. Veja que a questão requer o conhecimento do funcionamento da incidência de ICMS e IPI em operações com mercadorias. As compras realizadas por J. C. Comércio devem ir a estoque com os seguintes valores: Mercadorias 300 pares x R$ 20,00 = 6.000,00 ICMS s/compras (20%) = 1.200,00 (incluso no preço) IPI sobre compras (30%) = 1.800,00 Valor total da nota = 7.800,00 Como se trata de empresa comercial, fará jus a recuperar o ICMS, porém o valor do IPI deve ser incluído no estoque (ativado), pois não é recuperável. Desta forma, irá para estoque o valor de R$ 6.600,00. Assim, o custo unitário, avaliados a custo médio, será: Estoque inicial 200 u custo unitário R$ 17,00 custo total R$ 3.400,00 Compras 300u custo unitário R$ 22,00 custo total R$ 6.600,00 Total 500 u custo médio R$ X custo total R$ 10.000,00 X = R$ 10.000,00 / 500 u = R$ 20,00/u Portanto, a alternativa correta é letra “c”. 4.18. (AFRF/2002–A/ESAF) FICHA DE CONTROLE DE ESTOQUE – MÉTODO DO CMP MERCADORIA: Cestos de vime DATAS HISTÓRICO ENTRADAS SAÍDAS SALDO Março Qtd P.Uni Total Qtd P.Unit. Total Qtd P.Unit. Total 01 Estoque 15 3,00 45,00 - - - - - - inicial 5 venda - - - 5 3,00 15,00 10 3,00 30,00 10 Compra 20 3,00 60,00 - - - 30 3,00 90,00 15 Compra 10 4,00 40,00 40 X 130,00 Saldo 40 3,25 130,00 20 Venda - - - 15 3,25 48,75 25 3,25 81,25 30 Venda - - - 20 3,25 65,00 5 3,25 16,25 31 Saldo - - - - - - 5 3,25 16,25 TOTAIS 100,00 128,75 16,25 Analisando as alternativas apresentadas, temos que: a) O estoque final apresenta custo unitário de R$ 3,25. O estoque final é o próprio saldo, portanto a afirmativa está correta. b) O custo das mercadorias vendidas foi de R$ 128,75. Esse valor é encontrado na linha dos totais, coluna saídas total. c) A venda do dia 20 deu lucro bruto de: 15 u x R$ 6,00 = R$ 90,00 – (20% ICMS) R$ 18,00 = Venda líquida de R$ 72,00 –

- 39. (CMV) R$ 48,75 = Lucro Bruto R$ 23,25. d) O estoque no fim do dia 10 foi de R$ 90,00. e) O estoque final foi de R$ 16,25. Logo, a alternativa apresentada no gabarito está correta. Letra “a”. CAPÍTULO 5 - TRIBUTOS, DESCONTOS,DEVOLUÇÕES e ABATIMENTOS Questão 5.1 (AFRF/98) Sabemos que, para obtenção da Receita Líquida de vendas, devemos deduzir da Receita Bruta: -impostos s/ vendas (ICMS, PIS, CONFINS, IE, ISS); -descontos incondicionais e abatimentos concedidos; -devolução de vendas. NOTA FISCAL 2000 unid. x $ 120,00 $ 240.000,00 (+) IPI $ 2.100,00 (-) Desconto Comercial ($ 2.500,00) TOTAL NF $ 239.600,00 ICMS destacado = $ 2.400,00 Obs.: 1) o frete de $ 3.000,00 foi pago pelo vendedor, não sendo portanto, considerado custo para comprador, e sim "despesa de vendas" (operacional) para o vendedor; 2) o desconto de $ 2.000,00 é financeiro. Assim a DRE do vendedor fica: vendas brutas 240.000 (-) ICMS + PIS + CONFINS (3.900) (-) descontos Comerciais (2.500) (=) receita Líquida 233.600 (-) CPV (120.000) (=) lucro Bruto 113.600

- 40. (-) frete sobre vendas (3.000) (-) outras despesas de vendas (2.600) (-) descontos financeiros (2.000) concedidos (-) salário de vendedores (3.500) (=) resultado operacional líquido 102.500 Resposta: Letra E Questão 5.2 (ICMS/SC-98) Para calcularmos o valor das vendas líquidas, basta utilizarmos os dados do balancete da seguinte forma: Vendas Brutas (VB) 41.000 (-) ICMS s/ Vendas (6.460) (-) Devolução de Vendas (3.000) (=) Vendas Líquidas (VL) 31.540 Já para obtermos o valor do lucro bruto temos que utilizar a fórmula: LB = VL - CMV, onde CMV = EI + C - EF Pelo balancete, sabemos que: EI = 1.600; C = 14.080 Para calcularmos o valor do estoque final (EF) em 31/12/92, temos que utilizar o saldo do Ativo Circulante (AC) da DOAR nesta data, que é de 16.445. Assim, devemos subtrair deste valor todos os demais valores do balancete referentes ao ativo circulante. O que sobra é o saldo da conta mercadorias (EF). Ativo Circulante em 31/12/92 16.445 (-) Duplicatas a Receber (5.000) (-) Caixa e Bancos (10.305) (=) Estoque final 1.140 Agora basta aplicar as fórmulas: CMV = EI + C - EF = 1.600 + 14.080 + 1.140 = 14.540 LB = VL - CMV = 31.540 - 14.540 = 17.000 Resposta: Letra A Questão 5.3 (TRF-2000) O método de custeio a ser utilizado é o das últimas entradas para avaliar os estoques. Vendas Brutas (VB) 27.000 (-) ICMS s/ Vendas (2.500)

- 41. (-) Devolução de Vendas (500) (=) Vendas Líquidas (VL) 24.000 Compras Brutas 15.000 (-) Abatimentos s/compras (200) (-) Devolução de Compras (1.000) (=) Compras Líquidas (CL) 13.800 OBS: O valor das compras brutas já é líquido do ICMS sobre compras, ou seja, não se deve deduzi-lo novamente. Mercadorias dísponíveis para venda (Disp): Disp = EI + CL = 4.000 + 13.800 = 17.800 EF = 2/5 x disp = 2/5 x 17.800 = 7.120 CMV = EI + CL – EF = 4.000 + 13.800 – 7.120 CMV = 10.680 RCM = VL – CMV = 24.000 – 10.680 = 13.320 Resposta: Letra C Questão 5.4 (TTN-98) O valor de $ 210,00 (total da nota) já inclui o IPI, que não é recuperável na operação (revenda). O ICMS, por sua vez, é recuperável. Portanto, para sabermos o valor lançado em estoques devemos subtrair do total pago apenas o valor do ICMS. Assim, Valor da Nota 210,00 (-) ICMS (34,00) (=) valor a lançar em estoques 176,00 Valor unitário = $ 176,00/4 = $ 44,00 Resposta: Letra A Para ilustrarmos, a Nota Fiscal e o lançamento são: Nota Fiscal 4 unid. x $ 50,00 200,00 + IPI 10,00 Total NF 210,00 ICMS destacado 34,00

- 42. Lançamento D - Máquinas para revenda (Estoque) 176,00 D - ICMS a recuperar 34,00 C - Caixa 210,00 Questão 5.5 (TTN-98) A questão pede o valor do percentual do estoque final (EF), em relação as compras (C). RB= Receita Bruta LB = Lucro Bruto ou resultado operacional Bruto RL= Receita Líquida EI = Estoque Inicial RL= RB - ICMS = 12.000 - [17% x 12.000] RL = 0,83 x $12.000 = $9.960.00 LB = RL - CMV = 0,3 x $12.000 = $3.600,00 CMV = RL - LB = 9.960 - 3.600 = $6.360,00 CMV = EI + C - EF 6.360 = 1.160 + 8.000 - EF EF = $2.800,00 O percentual em relação às compras é: $ 2.800,00 x 100 = 35% $ 8.000,00 Resposta: Letra E Questão 5.6 (AFCE/TCU-99) Para resolvermos a questão temos que saber que o IPI não compõe a base de cálculo de ICMS somente se a mercadoria for adquirida para industrialização ou comercialização (artigo 13,§ 2º da LC 87/96). Na questão uma máquina foi adquirida para o ativo permanente e três para comercialização. Assim, teríamos que dividir a compra em duas, para efeito de cálculo dos impostos, sendo uma máquina para uso e três para revenda. 01 maquina para uso 01 unid. x R$ = R$ 120,00 120.00 (+) IPI (10%) = R$ 12,00 Total da NF = R$ 132,00 (ICMS destacado =12% x R$132,00=R$ 15,84) 03 máquinas para revenda 03 unid. x R$ 120,00 = R$ 360,00 (+) IPI 10% = R$ 36,00 Total da NF = R$ 396,00 (ICMS destacado =12% x R$360,00=R$43,20)

- 43. Só que a ESAF considerou indevidamente que o ICMS não incidiria sobe o IPI em toda a compra. Assim, teríamos o seguinte: Nota Fiscal de Compras 04 unid. x $ 120,00 = $ 480,00 (+) IPI 10% _______ = $ 48,00 Total da NF = $ 528,00 (ICMS destacado = 12% x $ 480,00 = $ 57,60) OBS.: Conforme o §5º do artigo 20 da LC 87/96, com redação dada pela LC 102/2000, o ICMS pago nas aquisições para o ativo permanente também pode ser recuperado. Os valores a serem lançados seriam os seguintes: Mercadorias 3 x $120,00 $360,00 (-) ICMS = 12% x $360,00 ($43,20) Subtotal ($316,80) (+) IPI = 10% x $360,00 $36,00 Valor líquido $352,80 Móveis e Utensílios 1 x $120,00 $120,00 (-) ICMS = 12% x $120,00 ($14,40) Subtotal ($105,60) (+) IPI = 10% x $120,00 $12,00 Valor líquido $117,60 Lançamento D – ICMS a recuperar 57,60 D – Móveis e Utensílios 117,60 D – Mercadorias 352,80 C – Bancos c/Movimento 528,00 Resposta: Letra D Questão 5.7 ( AFCE-TCU/99) Para que a empresa se ressarcisse do seu custo e do ICMS sobre a venda sem obter nenhum lucro, o valor da sua venda líquida (VL) deveria ser igual ao CMV, pois: RCM = VL - CMV Se RCM = 0 (sem lucro), então VL = CMV O valor das vendas líquidas será obtido pela seguinte fórmula: VL = VB - ICMS (uma vez que não temos descontos nem devoluções de vendas). ICMS = 17% x VB = 0,17 VB Assim: VB-ICMS = CMV VB - 0,17 VB = 4.150 0,83 VB = 4.150 VB = 5.000

- 44. Resposta: Letra D Questão 5.8 (AFTN/96) O valor dos estoques consumidos, de acordo com o método da média fixa, deve ser calculado como se houvesse uma só venda (consumo) no mês por um valor unitário médio obtido pela divisão entre o valor das mercadorias disponíveis p/ venda e sua quantidade. Assim: Lote Data Qtd Valor Valor total A 4/1/x1 500 400,00 200.000,00 Frete (A) 5/1/x1 500 20,00 10.000,00 B 20/1/1 1.000 450,00 450,000,00 devolução (B) 21/1/x1 (200) 450,00 (90.000,00) C 27/1/x1 2.000 520,00 1.040.000,00 Abatimento 28/1/x1 (118.400,00) (C) Total 1.491.600,00 A quantidade adquirida totalizou: Lote A 500 Lote B 800 Lote C 2.000 Total 3.300 O custo unitário (média fixa) foi de: Custo unitário = $ 1.491.600,00/3.300 = $ 452,00 A quantidade vendida (consumida) foi de: 23/1 1.200 30/1 2.000 Total 3.200 Assim, o custo das mercadorias consumidas foi de: 3.200 x $ 452,00 = $ 1.446.400,00 OBS.: O método da média fixa não considera as datas em que as mercadorias foram adquiridas ou consumidas dentro do período, diferentemente do que ocorre com a média móvel. Resposta: Letra D Questão 5.9 (AG-PF/2000)

- 45. 1. 1. (Errada) A compra de mercadorias para revenda com desconto afetará o valor das Compras Líquidas (será reduzido). Este, por sua vez, reduz o CMV (EI + CL – EF). Porém, o lucro só é calculado após a venda das mercadorias (RCM = V – CMV). 2. (Correta) Lançamento na compra a prazo de material para estoque: D Mercadorias 1.000 C Fornecedores 1.000 2. 3. (Errada) Lançamento: D Mercadorias 10.000 C Fornecedores 9.000 C Caixa 1.000 Não há conta redutora de lucro operacional envolvida. 4. (Correta) Lançamento: D Mercadorias 20.400 C Caixa 20.400 O frete neste caso foi suportado pelo comprador. 2. 5. (Errada) Lançamento: D Mercadorias 27.000 D ICMS a Recuperar 3.000 C Caixa 30.000 O registro é de débito de R$ 27.000,00 em Estoques. Questão 5.10 (AFRF-2000) No cálculo do resultado operacional não entram as receitas com venda de bens do ativo permanente: Estoque Final (EF) = 50 Estoque Inicial (EI) = 100 Compras (C ) = 100 Calculo do CMV: CMV = EI + C - EF CMV = 100 + 100 - 50 = 150 Demonstração do Resultado do Exercício (DRE) Receia Bruta de Vendas 400 (-) ICM s/ vendas (80) (=) Receita Líquida 320 (-) CMV (150) (=) Resultado Bruto 170 (-) Despesas Operacionais • Comerciais (Vendas) (50) • Gerais (110) (=) Lucro Operacional Líquido 10 Como não foi especificado se o lucro operacional seria bruto ou líquido é de se supor que o examinador quisesse saber o lucro líquido.

- 46. Resposta: Letra A CAPITULO 6 – CONTAS ESPECIAIS E AJUSTES Questão 6.1 (AFRF/98) A questão é típica de aplicação do princÍpio da competência, ou seja, apropriação mensal das despesas de seguro de acordo com a vigência da apólice. Valor do prêmio: $30.000 pagos em 30/04/97 Vigência: 01/05/97 a 30/04/98 (12 meses) Como o valor foi todo lançado como despesa operacional no exercício de 1997 (erroneamente), devemos ajustálo em 31/12/97 para que a despesa seja corretamente apropriada. Assim: Apropriação mensal: $30.000 / 12 meses = $2.500 por mês Apropriação em 97: maio a dezembro = 8 meses $ 2.500,00 x 8 = $ 20.000,00 Apropriação em 98: janeiro a abril = 4 meses $ 2.500,00 x 4 = $ 10.000,00 Lançamento de ajuste a ser efetuado em 31/12/97: D – Seguros a Vencer $ 10.000 C – Despesas de Seguros $ 10.000 Desta forma, esta despesa que foi "estornada" do ano de 1997 deverá ser lançada em 1998 ($10.000,00), reduzindo assim o resultado do ano de 1998 neste valor. Resposta: Letra A Questão 6.2 (AFRF/98) Estoques: 100.000 unidades x $ 1,00 = $ 100.000,00 Duplicatas a Receber: $ 200.000,00 a) 2% de créditos iliquidáveis – de acordo com o princípio da prudência (maior valor para o passivo e menor valor para o ativo) deve ser constituída uma "Provisão para Devedores Duvidosos" no valor de 2% do saldo de duplicatas a receber. Assim: PDD = 2% x $ 200.000,00 = $ 4.000,00 b) O preço de mercado das suas mercadorias está cotado em $1,10, ou seja, maior que o valor contábil. Neste caso, não há que se falar em provisão para ajuste de estoques ao valor de mercado, pois a Lei das S.A. somente a prevê em caso de valor de mercado menor que o custo de aquisição.